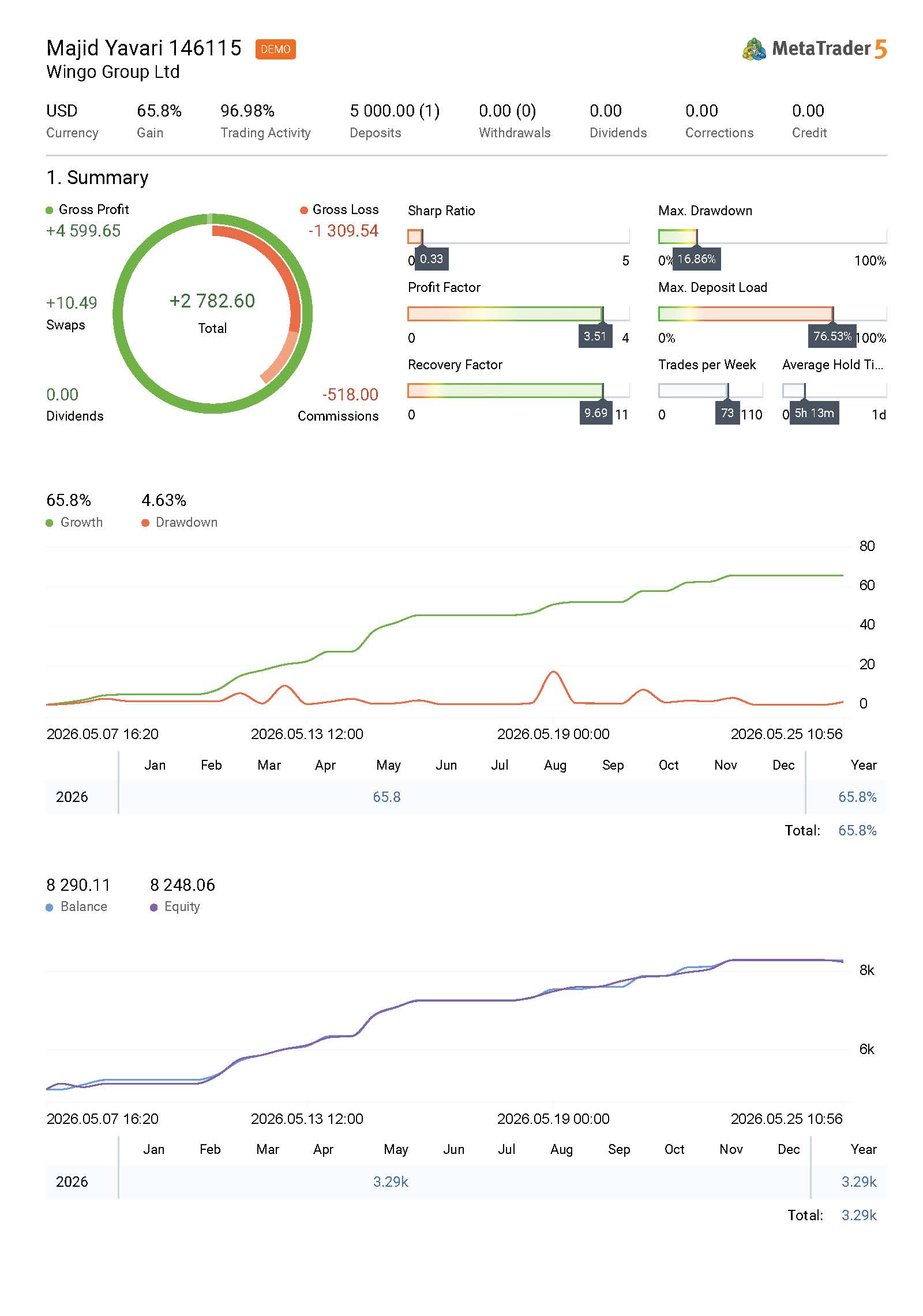

دوستان سلام. خلاصه عملکرد سه هفته ای روی حساب دمو وینگو رو براتون میزارم. ممنون میشم نظرتون رو راجب به این عملکرد بگید و در خصوص کارابودن روش فعلی و وین ریتی که به نظرتون از این نتیجه بدست میاد راهنمایی کنید.

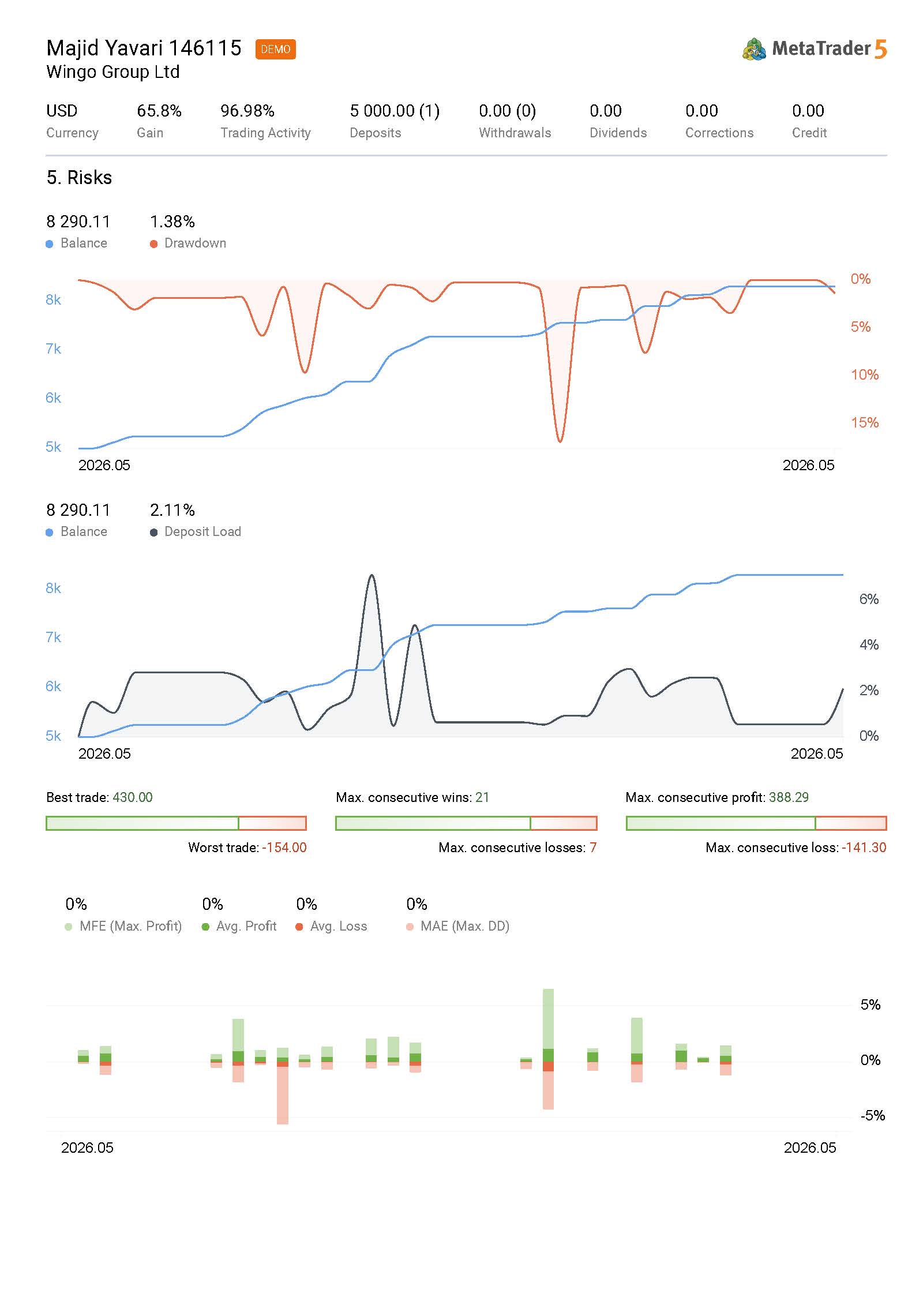

خودم با توجه به این نتیجه احساس میکنم پراپ کار نکنم بهتر هستش چون میانگین دراداونم بیش از 4 درصد هستش و بهتره روی حساب ریل کار کنم تا پراپ.

سلام با احترام پراپ قطعا حسابتو میپیچونه دراودانش بالاس برای پراپ اما ریل دیگه فقط درگیری با بروکر داری.

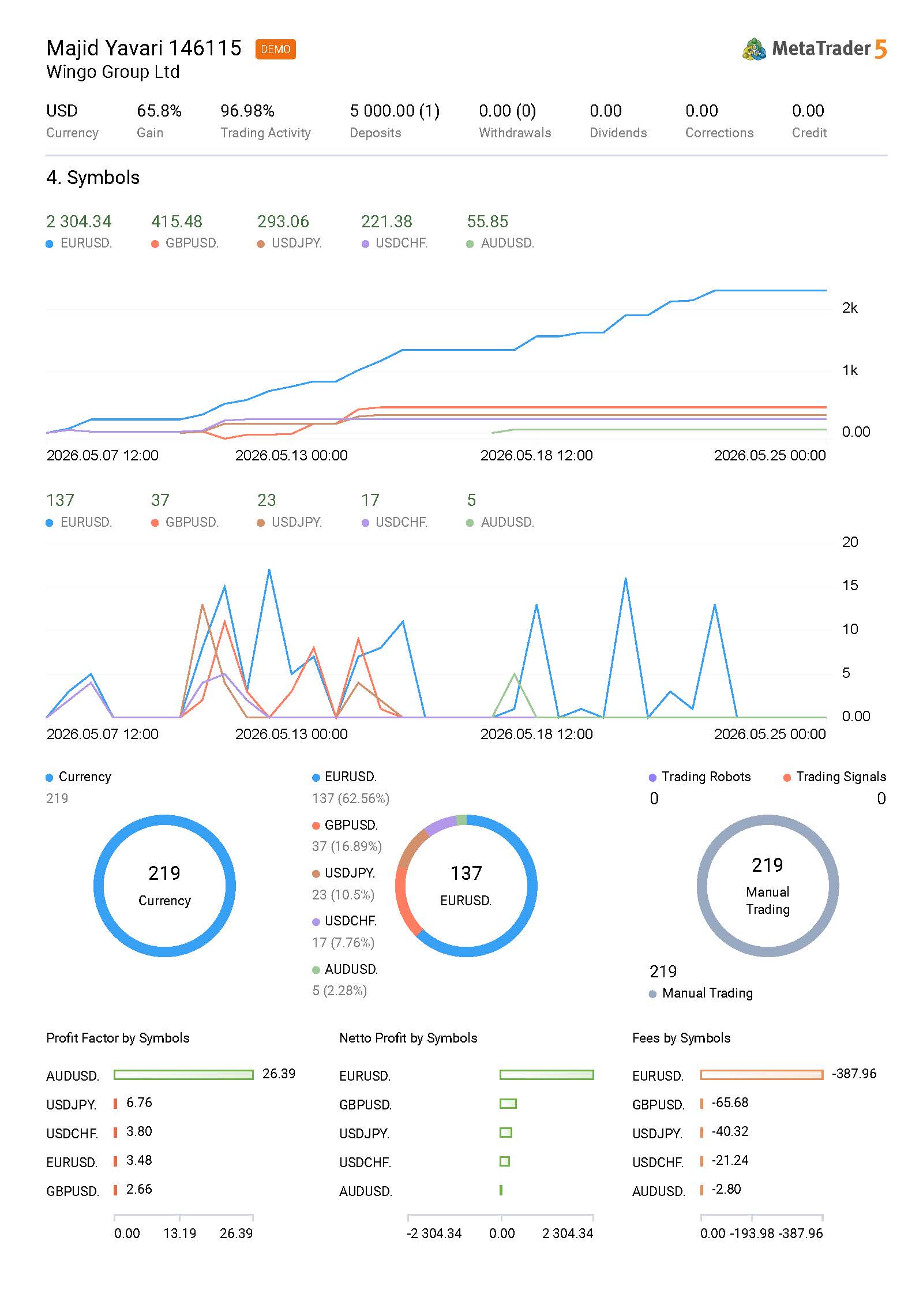

پیشنهاد من اینه تمرکزت همون روی eurusd بذار موفق باشید

ممنون.خودم هم از کار با پراپ ترس دارم. بیشتر روی یورو کار میکنم اما با توجه به شاخص دلار وقتایی که احساس میکنم یورو در جا میزنه یا ساز مخالف با شتاب حرکت شاخص دلار میزنه روی ین و فرانک مانور میدم.

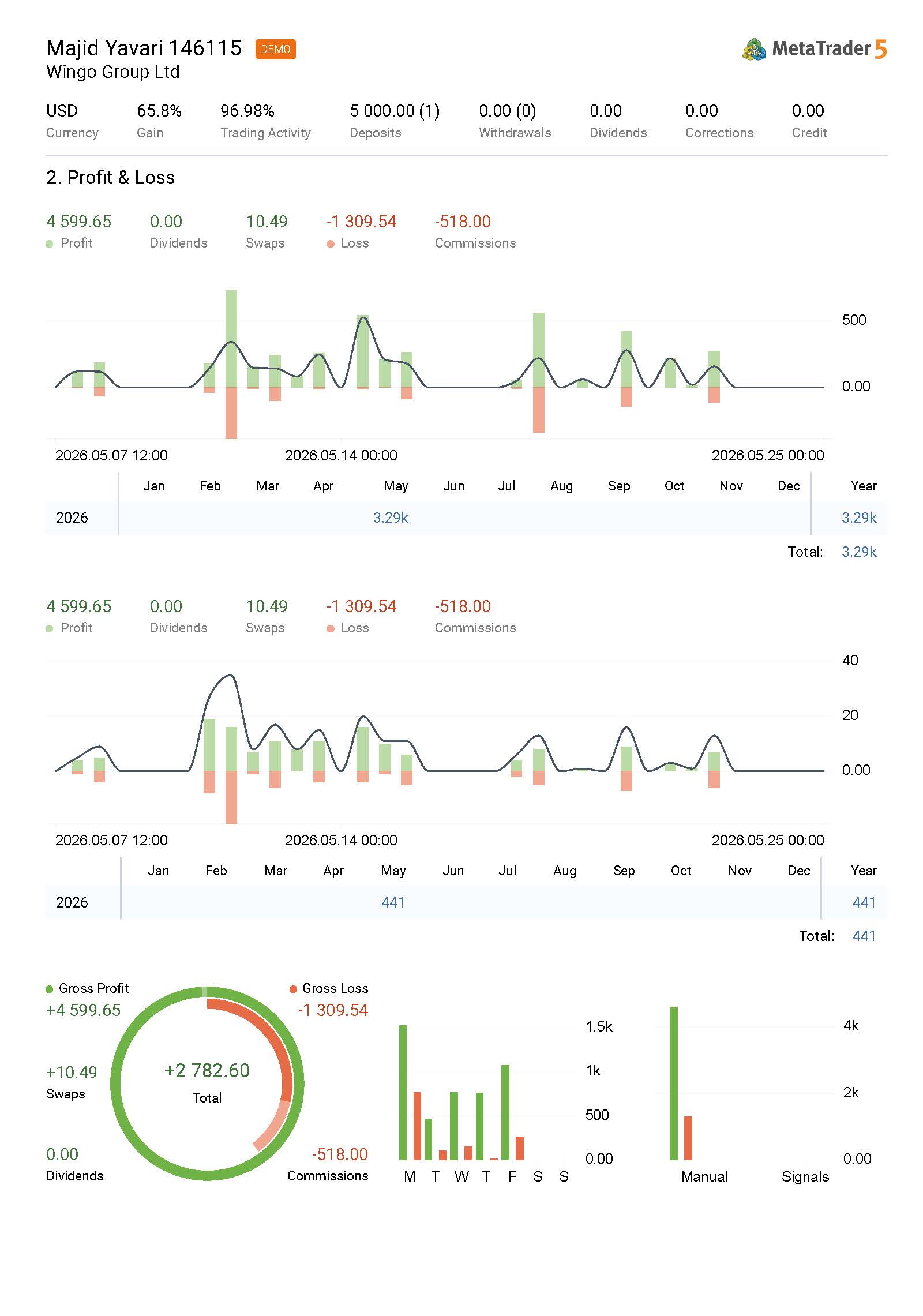

توی گزارش یکسری اصطلاحات هستش دقیق خودم متوجه نمیشم مثلا پرافیت فاکتور که روی 3.51 هستش یا ریکاوری فاکتور که روی 9.69 هستش کسی در این خصوص میتونه راهنمایی کنه.

پروفیت فکتور نسبت سود به زیان هستش

پرافیت فاکتور که روی ۳.۵۱ هستش نسبت سود به ضرر اکانتته

ریکاوری فاکتور که روی ۹.۶۹ هستش از تقسیم سود کل بر ماکزیمم دراودان بلنس به دست میاد

ممنون. میشه ازش یک جورایی ریسک به ریوارد کلی حساب و سیستم معاملاتی رو برداشت کرد!؟

بله همین معنی رو میده

نسبت سود به ضرر

پرافیت فکتور همونه عزیزم برای کل اکانت یعنی شما در قبال هر واحد ضرر 3.5 واحد سود گرفتی

اگر این با دراودان ماکزیمم زیر 2 باشه قابل اعتماد تره

نه اینکه من تو 10 ترید ضرر کنم مجموعا 1000$ ضررم باشه بعد بیام ریسکمو بالا ببرم و با 1 ترید 3000 دلار سود کنم بگم پرافیت فکتورم 3 شد

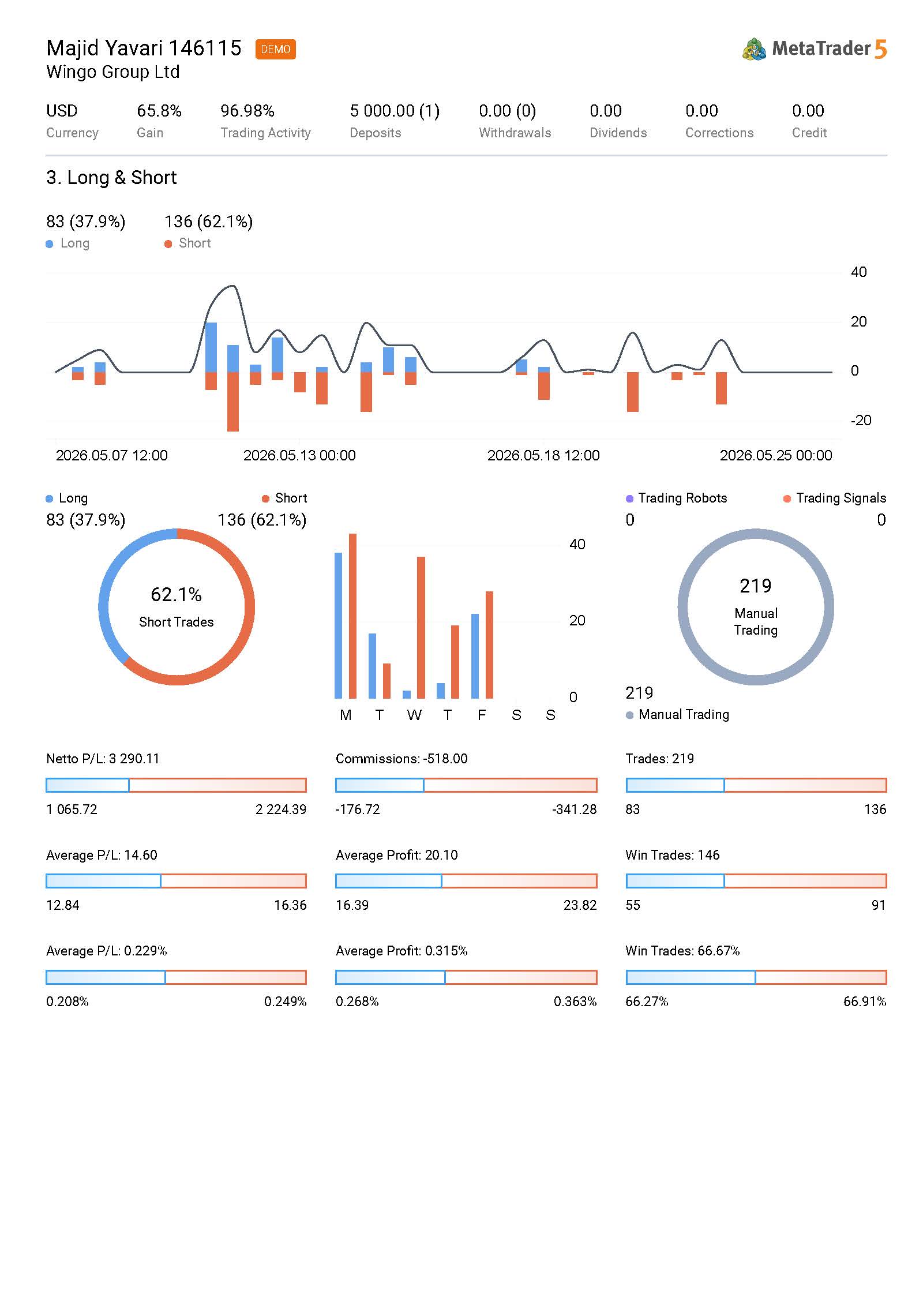

دقیقا حق با شماست دراداونم بالا هستش البته علتش به خاطر سبک و استراتژی معامالاتی خودم هستش که بعضا حد ضرر دو درصد روی حساب رو رعایت نمیکنم و بعضا تا 5 درصد اون رو تغییر میدم که اشتباه هستش و قبول دارم.

در خصوص شارپ ریشو چی اون نشون دهنده چی هستش و با توجه به اینکه عددش پایین هست آیا خوب هست یا خیر؟

این نسبت، میانگین بازده کسبشده را مازاد بر نرخ بدون ریسک (ریسک فری) به ازای هر واحد نوسان یا ریسک کل محاسبه میکند. با مقایسه بازده یک سرمایهگذاری یا استراتژی نسبت به ریسک آن، نسبت شارپ به سرمایهگذاران و معاملهگران این امکان را میدهد که تعیین کنند آیا بازده ارزش ریسکهای پذیرفتهشده را دارد یا خیر!

استفاده از انحراف معیار در نسبت شارپ برای در نظر گرفتن تغییرپذیری نرخ بازده یک دارایی است. نگهداری یک دارایی با نرخ بازده متوسط بالا ایدهآل است، اما هرچه نرخ بازده متغیرتر باشد، جذابیت آن دارایی کمتر میشود.

به عنوان مثال، اگر نرخ بازده یک دارایی ۸٪، ۱۰٪ و -۳٪ باشد، نرخ بازده متوسط ۵٪ شاید جذاب باشد، اما این واقعیت که سرمایهگذارانی که دارایی را فقط برای دوره سوم نگه داشتهاند، ۳٪ ضرر کردهاند، جذابیت آن را بسیار کمتر میکند.

اما نسبت شارپ خوب چقدر است؟ بهترین مقدار نسبت شارپ: نسبتهای شارپ بالاتر از یک عموماً «خوب» در نظر گرفته میشوند و بازده مازاد نسبت به نوسانات ارائه میدهند. با این حال، سرمایهگذاران اغلب نسبت شارپ یک سبد یا صندوق را با نسبت شارپ سایر سبدها یا بخشهای بازار مقایسه میکنند. مثلا سبدی با نسبت شارپ یک ممکن است فاقد نسبت شارپ باشد، اگر اکثر رقبا نسبتهای بالاتر از ۱.۲ داشته باشند. یک نسبت شارپ خوب در یک زمینه ممکن است در زمینهای دیگر بد باشد.

یکی از اشتباهات رایج در برداشت از مفهوم Sharpe Ratio در فارکس، نادیده گرفتن تفاوت بین ریسک سیستماتیک و غیرسیستماتیک است. بسیاری از معاملهگران تنها به نسبت شارپ به عنوان یک معیار کلی برای ارزیابی عملکرد استراتژیهای معاملاتی خود نگاه میکنند، بدون آنکه توجه کافی به نوع ریسکهایی که با آن مواجه هستند، داشته باشند.

همچنین، برخی تصور میکنند که نسبت شارپ Sharpe Ratio بالا همیشه به معنای یک استراتژی معاملاتی موفق است، در حالی که این نسبت تنها نشاندهنده نسبت بازده به ریسک است و نمیتواند به تنهایی کیفیت یا پایداری یک استراتژی را تضمین کند.

با توجه به توضیحات بالا پایین بودن شارپ ریشو عملکردم با توجه به بازدهی کل سرمایه بیانگر دقیقی از ریسک نیست و میشه ازش چشم پوشی کرد.

همون مثال بالاس که گفتم اینکه چطور 1000 دلار ضرر کنی و 3000 تا سود کنی اما با چه شارپ ریتی

شارپ ریت بالاتر باشه بهتر و زیر 1 باشه خوب نیست